Рынок недвижимости: от ажиотажного роста к спаду

Если раньше ситуация на рынке недвижимости в основном зависела от сезонных колебаний, состояния местных региональных экономик, баланса спроса и предложения в конкретных сегментах, то в 2014 году рынок ощутил на себе серьезное давление макроэкономики и геополитики в целом.

Гражданская война на Украине, колебания курса валют, отзыв лицензий у ряда банков вызвали у участников рынка неуверенность, а вместе с ней и рост спроса на инвестиционные квартиры.

В ситуации общей неопределенности для сохранения средств красноярцы выбрали уже не раз доказавший свою надежность инструмент — вложение в недвижимость. Снимали деньги с банковских депозитов, чтобы вложить их в покупку жилья. Приобреталось буквально все, на что хватало накоплений, брались ипотечные кредиты, чтобы купить квартиру в новом доме.

Все это не могло не привести к росту цены на первичном рынке жилья. С марта по апрель застройщики наблюдали увеличение спроса на новостройки. На рынок снова после большого перерыва вышли инвесторы, физические и юридические лица, которые приобретали квартиры с целью как минимум сохранить деньги от обесценивания. Появились очень крупные частные инвесторы, которые пристраивали десятки и сотни миллионов в строящуюся недвижимость.

Опрошенные нами в начале года пятнадцать красноярских застройщиков тогда отметили рост продаж. Ряд из них успели повысить цены на квартиры не раз. Компания «Ангор», строящая дома с малогабаритными квартирами в Солнечном, с января по апрель вносила изменения в прайсы пять раз. За это время наиболее популярные у покупателей «гостинки» площадью 28 кв. м в объектах этого застройщика успели прибавить в цене 15%. При цене в 1,54 млн рублей в начале года стоимость «гостинок» в объектах компании «Ангор» к апрелю составляла уже 1,764 млн рублей. Цена самых востребованных квартир-студий, одно- и двухкомнатных квартир в объектах ООО «Белые росы» (входит в группу компаний «Красстрой») также увеличилась к апрелю в пределах 10–15%.

Рост интереса покупателей строящегося жилья подтвердили данные Росреестра и стройнадзора. В первом полугодии 2014 года служба строительного надзора зафиксировала рекордное количество действующих на территории края договоров долевого участия с момента появления долевого строительства. В это время на территории края действовало 29,6 тыс. договоров долевого участия, общая сумма обязательств застройщиков по которым составляла 103,6 млрд рублей. За первое полугодие по сравнению с аналогичным периодом прошлого года число заключенных договоров долевого выросло в два раза.

Ориентируясь на ситуацию на рынке новостроек, продавцы на вторичном рынке жилья начали поднимать цены на свои объекты. Причем продолжали увеличивать их стоимость даже после того, как спрос пошел на спад. Через несколько месяцев после того, как стало понятно, что покупатели не готовы приобретать квартиры по таким ценам, произошла корректировка стоимости жилья. Цены на недвижимость на вторичном рынке жилья, увеличивавшиеся в марте и апреле этого года, в мае начали снижаться и к июлю достигли того психологически комфортного уровня, при котором покупатели готовы были совершать сделки.

Этим летом рынок не ощутил традиционного сезонного затишья, так как все факторы нестабильности продолжали действовать и покупатели старались не откладывать сделки на осень. Ажиотажа уже не было, на рынке держался устойчивый покупательский спрос.

Таким образом, спрос, который в нормальной ситуации мог быть реализован с сентября по декабрь, выплеснулся на рынок досрочно, в начале 2014 года.

По данным статистики портала Sibdom.ru, уже в первом месяце осени произошло увеличение числа новых уникальных предложений как на первичном, так и на вторичном рынке на 18–20%.

Александр Шляхин, генеральный директор информационной компании «СИБДОМ»:

«Ждать традиционного осеннего всплеска спроса на недвижимость не стоит, отложенный спрос реализован, роста доходов населения не предвидится, по-прежнему остаются востребованы малогабаритные квартиры, но ценовая планка спроса по ним снижается ниже 1,6 млн рублей. Свободных денег на рынке все меньше, те, кто вошел в валюту, сделали это надолго, учитывая нестабильность курса».

Что удерживает рынок недвижимости от падения?

Последние годы доля ипотечных кредитов в структуре сделок неуклонно росла. Ипотека оставалась тем инструментом, на котором держался рынок. С использованием кредитных денег, по разным оценкам, сегодня приобретается от 40 до 70% жилья на рынке недвижимости.

Ставка по ипотеке — главный фактор, способствовавший росту или падению числа сделок. В начале года, когда в ряде банков стартовали интересные программы со сниженными ставками, на ипотечном рынке наблюдался ажиотажный спрос.

В первом квартале 2014 года средневзвешенная ставка составляла 12,2% годовых, в середине года произошло повышение ставок по кредитам, причем размер ставки в это время пересмотрели все ключевые игроки рынка ипотечного кредитования. К лету средневзвешенная ставка достигла 12,5%. С начала года Центробанк успел несколько раз поднять ключевую ставку (ставку, по которой банки кредитуются на внутреннем рынке межбанковского кредитования).В настоящее время она составляет 8% годовых.

«Многие покупатели приняли решение совершать сделки в начале лета, чтобы использовать заемные средства на тех условиях, по тем процентным ставкам, что действовали в это время. С этим связан и рост объемов ипотечного кредитования. Как только были объявлены санкции в отношении ведущих банков, предоставляющих большую часть ипотечных кредитов, это, безусловно, подхлестнуло спрос на ипотечные кредиты в ожидании того, что в дальнейшем ставка по ипотеке может вырасти», — рассказала заместитель генерального директора компании «АРЕВЕРА-Недвижимость» Ирина Томаровская.

Вслед за ростом спроса на жилищные кредиты в первые месяцы года в июле последовало некоторое замедление темпов роста жилищного кредитования, которое отметили все ключевые игроки рынка ипотечного кредитования. Восточно-Сибирским отделением Сбербанка России в июле в Красноярске выдано 796 кредитов на общую сумму 1,392 млрд рублей. Красноярские отделения банка «ВТБ 24» в июле выдали 635 кредитов на общую сумму 1,105 млрд рублей. «На фоне повышения процентных ставок по ипотеке ключевыми игроками рынка, а также исторического максимума цен на жилье в Красноярском крае полагаем, что рост емкости рынка ипотечного кредитования несколько замедлится», — отмечала в июле управляющий директор по ипотеке «ВТБ 24» в Красноярском крае Алена Мелешина.Вслед за очередным изменением ключевой ставки Центробанка банки начали корректировать ставки по ипотеке. В середине августа изменил условия по некоторым ипотечным программам один из двух основных игроков рынка кредитования — банк «ВТБ 24». Процентные ставки по программам «Ипотека Готовое жилье», «Ипотека Строящееся жилье», «Нецелевой кредит» увеличились на 0,1–0,3%.

«Этот шаг продиктован необходимостью нивелировать возрастающие риски и является естественной реакцией на изменение экономической ситуации в стране и в мире, — прокомментировала ситуацию управляющий директор по ипотеке «ВТБ 24» в Красноярском крае Алена Мелешина. — Поскольку мы пересмотрели ставки по депозитам, и стоимость фондирования стала чуть дороже, мы несущественно скорректировали ставки по ипотеке».В сентябре в рамках санкций был ограничен доступ к иностранному финансированию для ведущих банков, в числе которых два основных игрока на рынке ипотеки, на которых приходится большинство ипотечных сделок, — Сбербанк и «ВТБ 24».

В сложившихся условиях банки вынуждены привлекать деньги на внутреннем рынке, повышая ставки по депозитным вкладам, что приведет к удорожанию стоимости денег для банков, а это значит, что вырастут ставки по кредитам и для заемщиков.Ставки по ипотеке уже растут. С 1 октября 2014 года изменил ставку по ипотеке Сбербанк, традиционно задающий тренды на ипотечном рынке. С этого момента минимальный размер ставки по ипотеке в рамках акции для молодых семей вырос с 11% до 11,5% годовых, с 12,5% до 13% годовых выросла ставка по кредитам на новостройки. Одновременно с повышением ставки Сбербанк запустил акцию со сниженными ставками на 0,5% для продукта «Приобретение готового жилья».

Несмотря на то, что в целом ставки растут, банки сохраняют без изменений преференции для некоторых категорий клиентов. Клиентам стратегических партнеров (агентств недвижимости и застройщиков) банки предоставляют скидки при оформлении ипотеки. Покупатели, которые обращаются за ипотекой в банк напрямую, получат ипотеку по более высокой ставке, чем те, кто первоначально приходят для решения жилищного вопроса в агентство или к застройщику.

На протяжении года число тех, кто подает заявку через партнеров банка, растет. По информации Восточно-Сибирского отделения Сбербанка, в первом полугодии 2014 года 40% всех заявок на ипотечные кредиты в Сбербанк на территории Красноярского края, Хакасии и Тывы поступала через сеть удаленных рабочих мест, расположенных в офисах компаний-партнеров.

Но не один только размер ставки влияет на доступность ипотеки для потребителей, сказывается такой фактор, как подход к оценке заемщика. И в этом отношении банки в последнее время начали более требовательно подходить к потенциальным клиентам. Но при этом, как отмечают эксперты, снизилось и качество самих заемщиков. Большинство тех, кто обращаются сегодня в кредитную организацию за ипотекой, уже имеют большую кредитную нагрузку в виде ранее полученных потребительских кредитов либо кредитную историю, в которой зафиксированы просрочки при выплате займов. Как отмечают представители банков, растет доля клиентов, которые при помощи ипотечных средств улучшают жилищные условия, а не приобретают первое жилье. Количество тех, кто обращается в банк за кредитом на покупку своей первой квартиры, становится меньше. Число таких клиентов, кому уровень дохода позволяет взять большую сумму в кредит, ограничено, большинство из них к этому моменту уже взяли кредиты, в этом смысле рынок подходит к насыщению. Что касается других критериев кредитования, то средняя сумма ипотечного кредита составляет 1,7–1,8 млн рублей. При среднем сроке, на который оформляется кредит, в 15–20 лет ипотечный займ погашается досрочно за 5–7 лет.

Александр Шляхин, генеральный директор информационной компании «СИБДОМ»:

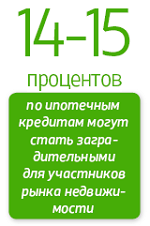

«Экономический рост в России практически полностью исчез, соответственно, стагнируют доходы бизнеса и населения. Из-за геополитических проблем из страны рекордными темпами утекает капитал. Ожидать удешевления ипотеки в сложившейся ситуации не приходится. Для большинства банков закрыт доступ к дешевым иностранным деньгам, что приводит к недостатку ликвидности. В результате кредитные организации оказались в ситуации, когда они вынуждены привлекать деньги на внутреннем рынке. В связи с этим большинство банков начали повышать ставки по депозитам. Если стоимость денег для банков растет, произойдет и постепенное повышение ставок по ипотеке. Оценки высказываются разные (согласно одной из них, в четвертом квартале 2014 года по рынку в целом ставки по ипотечным продуктам вырастут на 0,5–1 процент), но очевидно, что дешеветь ипотека в этих условиях не будет, вопрос в том, насколько подорожают жилищные кредиты. Если ставки дорастут до 14–15 процентов годовых, то с учетом снижения темпов роста экономики и увеличения потребительских цен они станут фактически заградительными для участников рынка недвижимости».

Спрос на дешевые или качественные квартиры

Сложный макроэкономический и геополитический фон не всегда является противопоказанием для покупки квартиры. Порой именно такие времена могут оказаться удачными для покупателей: из-за ограниченного спроса цены на жилье не растут, и даже вопреки общей тенденции к росту кредитных ставок на рынке будет представлен широкий ассортимент ипотечных программ, в том числе совместных с застройщиками, в которых предлагаются более выгодные условия.

Александр Шляхин, генеральный директор информационной компании «СИБДОМ»:

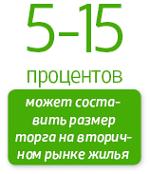

«На рынке новостроек по-прежнему спросом будет пользоваться недорогое жилье: малогабаритные квартиры площадью от 20 до 30 квадратных метров. Такое жилье привлекательно с точки зрения инвестиций в недвижимость, но при этом качество жилой среды в объектах, включающих в себя большое количество малогабаритных квартир, снижается за счет увеличения плотности живущих на одной территории. В ситуации кризиса покупатели «для себя» становятся более разборчивы при выборе жилья, они придирчиво выбирают, взвешивают плюсы и минусы проекта и стараются найти оптимальный по набору потребительских характеристик вариант. При росте ставок по ипотеке количество тех, кто будет брать кредиты, снизится, и застройщикам придется серьезно бороться за каждого потребителя. Выиграют в этой ситуации те, кто будет предлагать более качественный продукт по доступной цене. Кто сможет проявить более гибкий подход в отношении потребителей, предложить различные рассрочки и совместные программы с банками, которые позволяют нивелировать рост ставки по ипотеке. На первичном рынке застройщики, в отличие от частников на вторичном, лучше понимают экономическую ситуацию и поэтому проводят более грамотную ценовую политику: отказываются от повышения цен по мере строительства, продляют летние скидочные акции, к Новому году наверняка будет приурочено множество маркетинговых акций, которые по сути являются скрытым снижением цен, — все ради того, чтобы привлечь покупателей. Но однозначно строительным компаниям придется побороться за покупателя, доказывать свою надежность, особенно на стадии строительства фундаментов. Финансовые ресурсы покупателей жилья уже сейчас сильно ограничены, поэтому в ближайшем будущем стоит ожидать, что размер торга на вторичном рынке может достичь 5–15 процентов. Рынок долевого строительства за счет рассрочек, разовых скидок и гибких ценовых подходов может долгое время удерживаться в тех же численных значениях».

Источник: Журнал "Сибирский дом" 10 (129) октябрь 2014