Ипотека с господдержкой: заявок много, сделок мало

В марте заработала программа субсидированной государством ипотеки. С этого момента одолжить деньги у банка на покупку квартиры в строящемся доме можно по ставке, не превышающей 12 % годовых. Одновременно кредитные организации смягчили требования к заемщикам.

Как еще недавно банки ужесточали требования так, что под них подходили только отборные заемщики, так теперь они снова готовы включиться в борьбу за клиентов.

Если в феврале отказом в Сбербанке заканчивалась каждая вторая заявка на получение ипотечного кредита, то по итогам этого года количество одобрений увеличилось.

Почему программа господдержки не заработала, как от нее ждали?

Но ни подобная лояльность банков по отношению к заемщикам, ни возвращение ставок на ипотеку на первичном рынке жилья фактически на уровень прошлого года не принесли заметных изменений. Все, чего удалось добиться запуском программы, — это увеличение числа заявок на кредиты, которые пока далеко не во всех случаях заканчиваются ипотечными сделками. Да, на рынке произошло определенное оживление, но до возвращения прежнего спроса все еще далеко.

«Можно однозначно сказать, что у населения есть спрос на данный продукт: количество желающих приобрести квартиру в ипотеку с момента запуска новой программы увеличилось в полтора раза, — комментирует ситуацию руководитель службы ипотеки компании «АРЕВЕРА-Недвижимость» Жанна Малахова, — но тот наплыв клиентов, что мы наблюдаем сегодня, — это скорее отложенный спрос января — февраля 2014 года, чем заемщики, которые сейчас приняли решение выходить на рынок».

Как оказалось, размер ставки — далеко не единственное, на что ориентируются клиенты, исчез другой, куда более важный фактор, необходимый, чтобы заемщики смогли брать на себя серьезные кредитные обязательства: уверенность в завтрашнем дне. И вот как раз уверенности в том, что доходы в следующие несколько лет позволят заемщикам заниматься обслуживанием кредита, у тех, кто хотел бы его взять, на сегодняшний день нет.

Если ипотеку сейчас и берут, то одобрение получают на небольшие суммы и объект стараются выбрать так, чтобы стоимость квадратного метра была максимально недорогой, и вот здесь возникает противоречие. «Как раз те объекты, по которым сегодня предлагают интересные акции застройщики, не подходят под требования программы ипотеки с господдержкой, — рассказывает руководитель отдела по ипотечному кредитованию компании «Гранта-недвижимость» Ирина Селиванова. — Поэтому заявки клиентов превращаются в сделки далеко не всегда».

Кроме того, многим, чтобы заниматься улучшением жилищных условий и купить квартиру на первичном рынке, сначала необходимо продать ту квартиру, в которой они сегодня живут. А найти покупателя на вторичном рынке в нынешних условиях стало сложнее.

Ипотека сегодня берется почти исключительно на новостройки

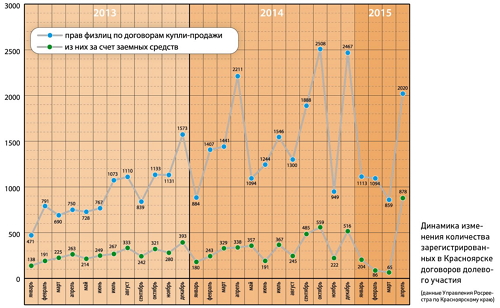

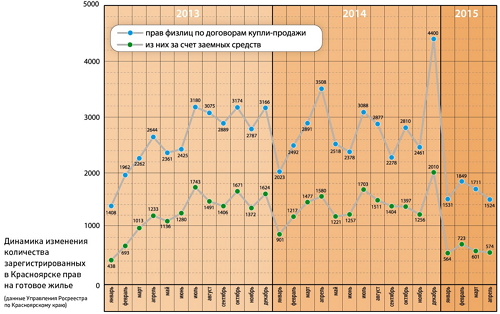

И все же к определенным итогам новая программа привела, ситуация на первичном рынке в целом лучше, чем на вторичном рынке жилья. По данным Росреестра по Красноярскому краю, число зарегистрированных переходов прав на жилые объекты на вторичном рынке в апреле снизилось в Красноярске на 56 %. Если в апреле 2014 года Росреестр зафиксировал 3508 переходов прав на жилые объекты, то в апреле нынешнего года таких было 1524. Еще значительнее сократилось количество ипотечных сделок на вторичном рынке, с 1580 в апреле 2014 года до 574 (данные апреля 2015 года). На первичном рынке падение общего количества сделок по сравнению с апрелем прошлого года составило только 8 %, притом что количество ипотечных сделок на рынке новостроек выросло с 383 (в апреле 2014 года) до 878 (в апреле 2015 года).

Если раньше основная масса ипотечных сделок приходилась на вторичный рынок, то сейчас большая их часть совершается на первичном рынке жилья.

«Перекос наблюдается в сторону покупки на первичном рынке недвижимости, в апреле в общей структуре ипотечных сделок, проходивших в нашем агентстве, на вторичный рынок пришлось 18 %, ипотека на долевое составила 37,8 %. Средняя сумма кредита по прошедшим сделкам выросла за месяц с 1,34 миллиона рублей до 1,738 миллиона рублей», — рассказала Жанна Малахова.

Ставки ниже, чем по программе ипотеки с господдержкой

Наряду с субсидированной государством ипотекой, ставка по которой в Сбербанке составляет 11,9 %, в «ВТБ 24» — 12 %, в «Газпромбанке» начинается от 11,5 % годовых, в последнее время на рынке появились совсем уж интересные предложения, ряд объявлений, в которых кредит на покупку квартиры предлагается по сниженной ставке: 10 %, 9 % годовых и даже 9,2 %.

На самом деле речь идет не о каком-то очередном снижении ставки, а о маркетинговых акциях застройщиков и кредитных продуктах, рассчитанных на ограниченные группы заемщиков. Так, ставка 10,9 % в банке «Левобережный» — не что иное, как специальное предложение для отдельных групп клиентов: нуждающихся в улучшении жилищных условий, семей с двумя и более детьми, участников программы «Жилье для российской семьи», разработанной, чтобы помочь в приобретении жилья некоторым категориям граждан, среди которых бюджетники, молодые семьи, получатели материнского капитала (в общей сложности 18 категорий). При этом существуют серьезные ограничения. Чтобы получить кредит по сниженной ставке, нужно не только относиться к числу участников федеральной программы, но и иметь на руках половину от стоимости квартиры, сумма кредита при этом ограничивается 1,5 млн рублей. Подобные условия предлагают и другие банки, работающие по стандартам АИЖК.

Что касается кредитов по ставке от 9,2 %, то это маркетинговый ход. До того как прийти на рынок жилья, ранее подобные программы были распространены на рынке автокредитования.

По такой ставке, например, сегодня предлагаются объекты в жилом комплексе «Нойланд» компании «Монтаж-Строй». На сайте строительной фирмы оговаривается, что 9,2 % — это не процентная ставка по кредиту, а процент переплаты по нему (в договоре с заемщиком при этом будет указана стандартная ставка Сбербанка по программе «Ипотека с господдержкой» — 11,9 % годовых).

Разница же возникает из-за того, что застройщик предлагает скидку для клиентов определенного банка, с которым сотрудничает. Как сказано на сайте застройщика, можно купить квартиру стоимостью 2 млн рублей. При этом компания предоставляет клиентам скидку в 60 тыс. рублей, таким образом цена квартиры составит 1,94 млн рублей. Поскольку благодаря предоставлению скидки для заемщика сумма кредита оказывается меньше, чем та, что была заявлена первоначально, клиент экономит на ежемесячных платежах. Становится меньше итоговая сумма переплаты по кредиту.

Для получения ипотеки по сниженной процентной ставке необходимо иметь не менее 50 % от стоимости квартиры в качестве первоначального взноса, кредит выдается сроком на пять лет.

Кроме застройщика жилого комплекса «Нойланд» скидки заемщикам Сбербанка предоставляются при покупке квартиры в ЖК «Уютный дом» (ООО «Уютный дом»), ЖК «Радуга» (ООО «Домет»), ЖК «Тихие кварталы» (ООО «Партнер-инвест») и ЖК «Фрегат-Neo» (ООО «СК «Сиблидер»).

Список банков, разрабатывающих подобные совместные предложения с застройщиками, будет расширяться. В ближайшее время подобный проект собирается запустить банк «ВТБ 24» с группой строительных компаний «Красстрой» (сейчас он проходит согласование) на все объекты этого застройщика. Переплата по кредиту за счет скидки от строительной компании составит 10,99 %.

В промо-акции участвуют ЖК «Орбита», жилой район Белые Росы, микрорайон Серебряный. Готовятся подключиться к акциям и другие кредитные организации. В настоящее время программу со строительными компаниями готовит «Россельхозбанк».

Окончательно судить о том, насколько удачными окажутся эти акции строительных компаний и банков, как и о том, насколько увеличится спрос после запуска программы ипотеки с господдержкой, можно будет через пару месяцев, когда клиенты, получившие одобрение в первый месяц после запуска программы, должны будут совершить сделки.

Источник: Журнал "Сибирский дом" 5(136) май 2015