Плохая кредитная история — новости по теме

Оценка, которая дает возможность заемщику понять шансы на получение ипотеки, оказалась выше у жителей крупных городов

По итогам прошлого года в Центробанке отметили рост запросов заемщиков об информации из кредитной истории

По статистике, три из десяти заемщиков получают отказ в выдаче ипотеки. Тем, кто с этим сталкивается, зачастую остается только гадать, с чем связано отрицательное решение банка, потому что о причинах кредитная организация обычно не извещает.

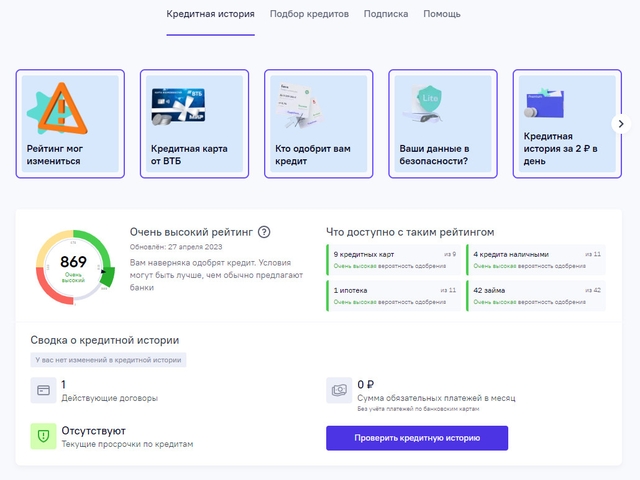

Большинство отказов в выдаче ипотеки связано с плохой кредитной историей заемщиков. Узнать свою кредитную историю можно бесплатно за несколько минут.

Новая информация в кредитной истории повлияет на возможность взять ипотеку

В кредитной истории банк интересует два момента. Во-первых, долговая нагрузка потенциального клиента. Во-вторых, изучение кредитной истории позволяет банку понять, насколько ответственно заемщик раньше относится к выполнению взятых на себя обязательств.

Шансы заемщика на получение кредита во многом зависят сейчас от того, что написано в кредитной истории

Влияет ли на кредитную историю покупка товаров в рассрочку

Как повысить шансы на одобрение от банка на выдачу ипотеки

Банки и МФО с 2025 года перестанут выдавать кредиты, опираясь лишь на доходы, которые сам заёмщик указал в анкете.

ЦБ подготовил правки, касаемые перевода основного долга или долга по процентам с должника на другое лицо

С 1 января 2024 года банки и микрофинансовые организации должны предупреждать заёмщиков и рисках закредитованности.

В НБКИ рассказали, заемщикам с каким кредитным рейтингом удалось получить ипотеку в этом году.

Те, кто сейчас берет кредиты на вторичном рынке, рассчитывают их рефинансировать.

Клиенты банков часто портят кредитную историю, сами того не зная, рассказали специалисты.

Банки узнают о новых поручителях по кредитным договорам.

Ипотечный брокер рассказал, как в кредитной истории появляются негативные записи.

Почему регулярно проверять кредитную историю и персональный кредитный рейтинг нужно, даже если в ближайшее время заемщик не собирается брать кредит.

Для подавляющего большинства банков наличие в кредитной истории информации о микрозайме является негативным фактором.

Плохая кредитная история заемщика нередко становится причиной отказа в ипотеке или повышения процентной ставки по кредиту.

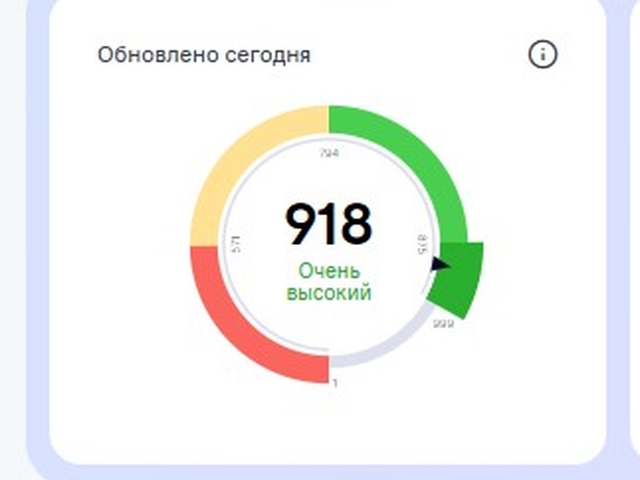

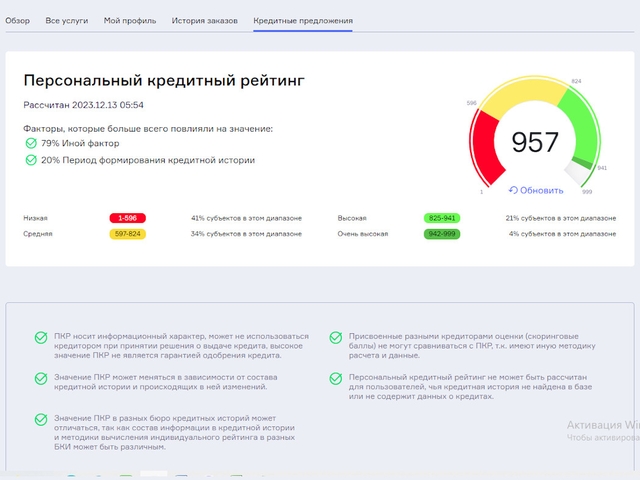

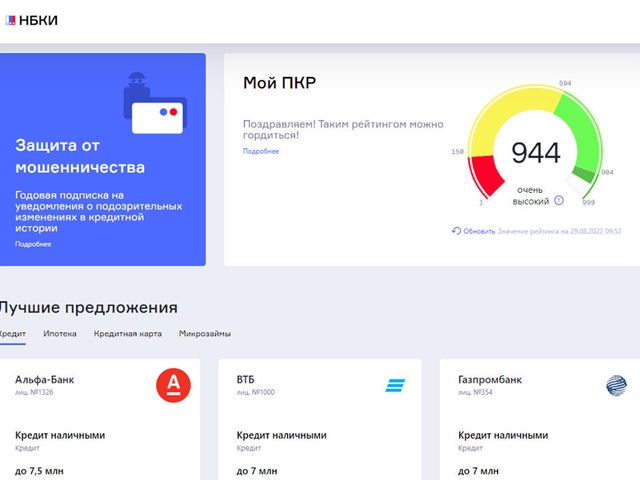

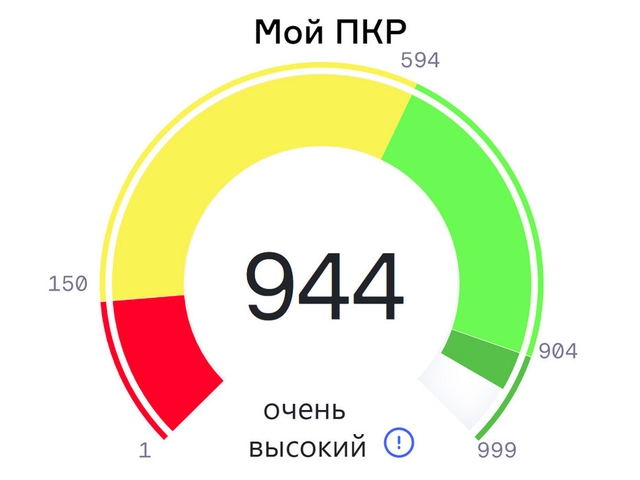

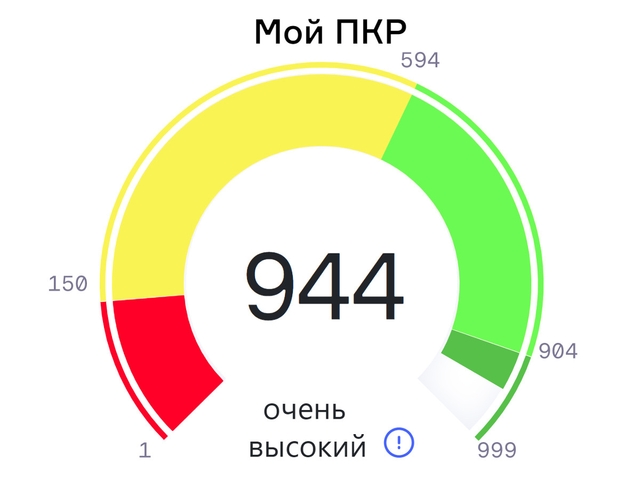

Вырос персональный кредитный рейтинг, который нужно иметь для одобрения ипотеки.

У тех, кто поручился по чужому кредиту, будет меньше возможности взять заем самим.

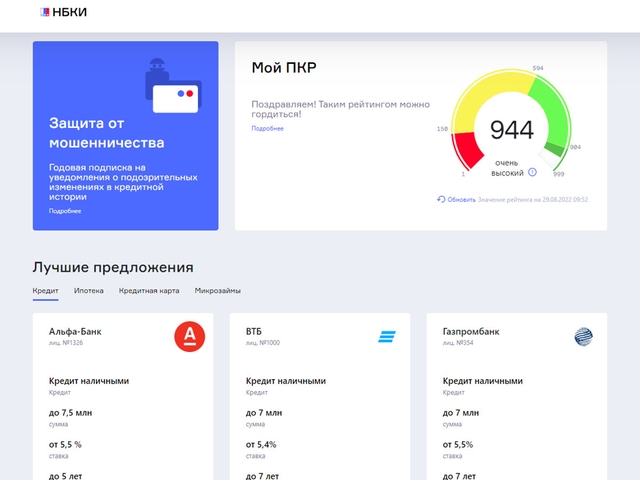

Заранее понять, даст банк ипотеку или нет, позволяет кредитный рейтинг.

Банки смогут узнавать о том, является ли покупатель поручителем по кредитам.

Кредитные каникулы в рамках федерального закона №106-ФЗ действуют до 31 марта 2023 года.

В НБКИ подсчитали, при каком доходе заемщикам будет комфортно выплачивать ипотеку.

Клиенты банков смогут установить запрет на выдачу кредита или ограничить его сумму.

Чаще всего к отказу в выдаче кредита приводит информация из кредитной истории.

Узнать кредитный рейтинг заемщики могут совершенно бесплатно.

Банки и микрофинансовые организации обяжут сообщать заемщикам, что они могут не справиться с выплатой кредита.

Прежде чем выдать кредит банки изучают, как заемщик раньше нес взятые на себя обязательства.

Персональный кредитный рейтинг заемщиков, которым банки дают одобрение на ипотеку, по сравнению с прошлым годом снизился.

Желающих получить отсрочку в выплате кредитов, стало больше, чем во время пандемии.

Ипотека относится к тем видам кредитования, по которым клиенты банков платят даже при ухудшении финансовой ситуации.

Пока кредитные каникулы оказались не востребованы у заемщиков.

Сразу же после вступления нового закона в силу банки получили заявления на «каникулы» от заемщиков.

Когда нужно оформлять ипотечные каникулы?

Получить отказ в выдаче ипотеки можно на любом этапе подачи заявки и документов.

Одобрение ипотеки зависит от целого ряда параметров, которые анализирует банк.

В связи с ухудшением ситуации с коронавирусом ЦБ выпустил новые рекомендации для банков.

Центробанк меняет порядок устранения ошибок в кредитной истории.

Когда можно получить ипотеку с плохой кредитной историей?

Через месяц после изменения льготной госпрограммы зафиксировано снижение сумм, которые берут в кредит заемщики

Кредитный рейтинг банковских клиентов вырос по сравнению с прошлым годом.

Внесены изменения в законодательство о кредитных историях.

Ставки по ипотеке снизятся не для всех заемщиков.

Банки считают таких заемщиков ненадежными.

Как покупателю защитить себя от приобретения такого объекта?

Одобренная отсрочка при выплате ипотеки может привести к проблемам с получением кредитов в дальнейшем.

Для получения ипотеки заемщикам пока достаточно было иметь кредитный рейтинг 707 баллов.